Cet article a été initialement publié sur le site web ONUDI le 20 November 2020.

Le développement industriel en Afrique est au ralenti depuis des dizaines d'années, et les répercussions de la pandémie de COVID‑19 font reculer les espoirs de progrès, du moins à court terme. Mais si les pays africains parviennent à saisir les possibilités offertes, on pourrait assister dans les prochaines années à la transformation industrielle nécessaire pour relever les défis à venir.

L'industrialisation et le développement vont de pair. Presqu'aucun pays au monde n'est parvenu à enclencher une dynamique de développement sans établir une solide base manufacturière. Mais pour l'Afrique – qu'on appelle parfois le continent de l'avenir – les fruits de l'industrialisation ont souvent semblé hors d'atteinte.

Le continent a cessé de progresser dans les années 1980, dans un contexte politique et social dominé par les conflits armés, les maladies, les famines et la mauvaise gouvernance. En raison de la crise de la dette, de politiques d'ajustement structurel mal conçues et de l'effondrement des cours des matières premières, l'Afrique est ressortie appauvrie de cette décennie. La plupart de ces problèmes ont persisté dans les années 1990, et à l'aube du nouveau millénaire le magazine The Economist qualifiait l'Afrique de "continent sans espoir".

Pendant 20 ans, les efforts déployés collectivement pour stimuler le développement industriel avaient été vains. La première Décennie du développement industriel de l'Afrique (IDDA), lancée en 1980 par des organisations régionales avec l'appui de l'Organisation des Nations Unies pour le développement industriel (ONUDI), s'était soldée par un échec, faute d'appropriation au niveau national et de financement. La deuxième Décennie avait été marquée par la baisse des prix des produits de base et, malgré une plus forte participation du secteur privé et de la société civile, les progrès avaient été négligeables (Lessons learnt, magazine Making It, ONUDI).

L'industrialisation est alors passée au second plan. Les responsables de l'élaboration des politiques et les pouvoirs publics ont donné une nouvelle impulsion au cours des années 2000, mais il a fallu attendre 2016 pour le lancement d'une autre action concertée, la troisième Décennie du développement industriel de l'Afrique (IDDA III)

À mi‑parcours, quelles sont les chances de succès de l'initiative IDDA III?

Le contexte national et international a complètement changé. Les objectifs de l'IDDA III sont aujourd'hui soutenus non seulement par l'ONUDI et l'Union africaine, mais aussi par d'autres organismes des Nations Unies, des gouvernements africains au plus haut niveau, le secteur privé, des partenaires de développement et des institutions financières. Ces objectifs sont liés à l'Agenda 2063 de l'Union africaine pour le développement de l'Afrique, et ancrés dans les Objectifs de développement durable, en particulier l'ODD 9 "Industrie, innovation et infrastructure". Par ailleurs, la tendance s'est inversée s'agissant du soutien aux politiques de développement industriel – dont on reconnaît désormais qu'elles jouent un rôle clé pour le développement économique et pour les enjeux sociaux (santé, éducation, bien-être) – et leur mise en œuvre fait l'objet d'une nouvelle approche, fondée sur de nouveaux modèles d'entreprise et une dynamique d'innovation.

Cet engagement à grande échelle s'est traduit par un élan et des possibilités de financement sans précédent, qui ont permis à l'ONUDI et à d'autres partenaires de mettre en place davantage de projets et programmes d'assistance technique. Ainsi, l'ONUDI est passée de deux programmes de partenariat pays en Afrique en 2015 à huit actuellement, avec un niveau de participation et de financement accru. En Éthiopie par exemple, quatre nouveaux parcs agro‑industriels ont vu le jour en 2020, et plus de 600 millions de dollars ont été affectés par différents partenaires à l'accroissement des ressources gouvernementales.

Malgré des difficultés persistantes et un essoufflement de la croissance du PIB depuis 2017, beaucoup de pays ont obtenu des avancées importantes s'agissant de stimuler les secteurs manufacturiers et agro‑industriels (notamment, aliments et boissons, cuir, textile, automobile et machinerie lourde). La diversification est encore insuffisante pour étayer un véritable essor industriel, mais les progrès sont indéniables.

Le Ghana par exemple a adopté une stratégie claire pour l'industrialisation, qui est axée sur l'amélioration des conditions de l'activité des entreprises et le développement de zones économiques spéciales (ZES) pour l'exportation. D'après un rapport de la Banque africaine de développement, en 2019 le secteur industriel ghanéen enregistrait depuis trois ans une croissance annuelle moyenne supérieure à 10%, et était donc un facteur essentiel pour la croissance du pays (AfDB Ghana Economic Outlook 2019).

En Ouganda, le secteur industriel est passé en 2019 de 20% à près de 30% du PIB grâce à d'importants investissements dans le domaine manufacturier. En Éthiopie, environ 80% de l'investissement étranger direct au cours des dernières années était destiné aux industries manufacturières, dans le cadre de parcs industriels (ODI). On a constaté une accélération de la croissance, de nets progrès concernant l'emploi, et une hausse des exportations de produits horticoles, de textiles et de vêtements (exportations multipliées par 10 dans ce secteur depuis le début des années 2000).

Dans beaucoup de pays, on remarque aussi un secteur entrepreneurial florissant, qui souvent n'apparaît pas dans les statistiques sur l'industrialisation car il s'agit de petites entreprises et, pour encore une large part, d'activités dans l'économie informelle. Bien que beaucoup de ces entreprises ne puissent pas être considérées comme industrielles, elles font partie d'un mouvement de fond qui se manifeste par une augmentation des revenus et l'émergence de marchés de consommation intérieure approvisionnés localement, à mesure que la main‑d'œuvre tend à quitter les zones rurales pour s'orienter vers différents emplois dans les villes. Au cours des cinq dernières années, on a aussi assisté à une très forte augmentation de l'investissement dans les jeunes entreprises africaines, y compris des start‑ups numériques; l'Afrique du Sud, le Kenya, le Nigéria et l'Égypte sont les principaux bénéficiaires du milliard de dollars investis dans la région en 2019.

Par ailleurs, la Zone de libre‑échange continentale africaine (ZLECAf), d'une valeur de 2 500 milliards de dollars, entrera en vigueur au début de l'année 2021. La part du commerce régional intra‑africain (17% des exportations) est nettement inférieure au niveau de l'Europe (67%) ou de l'Asie (60%), mais presque la moitié de ces échanges concernent des produits manufacturés, ce qui est beaucoup plus que dans d'autres régions du monde.

En favorisant les économies d'échelle grâce à un accès continental pour les personnes et les marchandises dans 54 pays, la ZLECAf devrait améliorer la répartition des ressources, augmenter la concurrence, stimuler la compétitivité, et contribuer à long terme à une croissance plus durable. Elle pourrait offrir un environnement propice à l'essor de l'industrie locale, alors que la pandémie a encore fait reculer la demande sur les marchés d'exportation traditionnels de l'Afrique. Elle pourrait aussi être la réponse du continent à une tendance croissante à la régionalisation des marchés (illustrée récemment par la signature en Asie de la plus grande zone commerciale au monde, le Partenariat économique régional global).

Cette évolution sera aussi portée par l'émergence de la classe moyenne africaine, que la Banque africaine de développement définit par un pouvoir d'achat de 2 à 20 dollars par jour. D'ici 2050, cette classe moyenne devrait atteindre 40% de la population, soit plus d'un milliard de personnes.

Néanmoins, si la situation est beaucoup plus encourageante qu'elle ne l'était il y a 20 ans, certains obstacles perdurent.

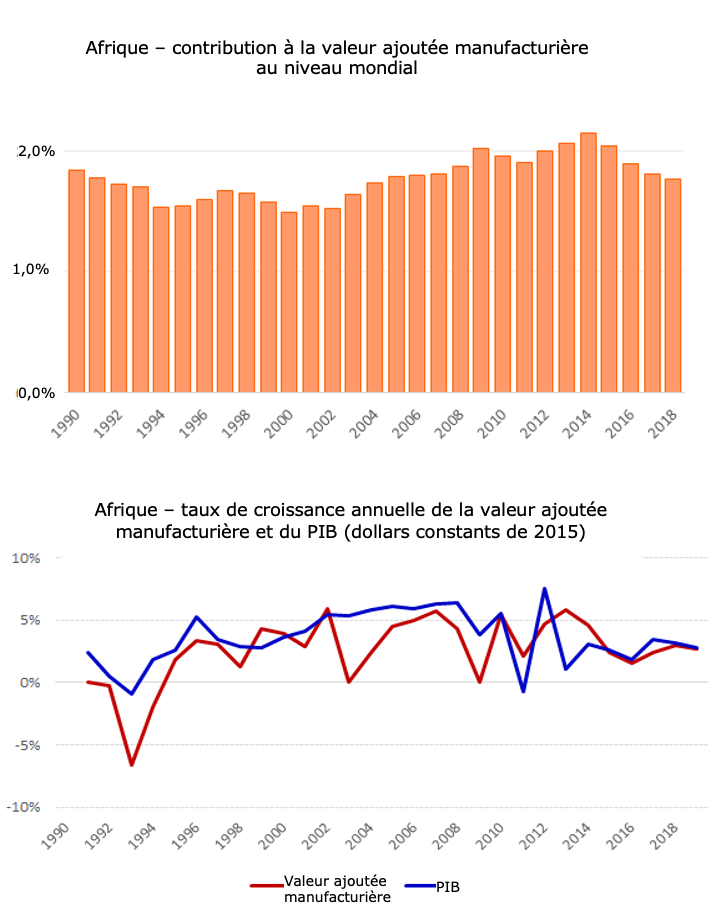

L'Afrique demeure la région la moins industrialisée. Sa contribution à la valeur ajoutée manufacturière au niveau mondial reste insignifiante, à 1,8%, et a même diminué depuis 2014. La part de cette valeur ajoutée dans le PIB – chiffre que l'on utilise pour mesurer l'industrialisation – stagne depuis 10 ans. En 2018, année la plus récente pour laquelle on dispose de données, cette part était de 10,5%, contre plus de 16% au début des années 1980, alors même qu'elle a atteint plus de 25% dans les pays en développement d'Asie au cours des dernières années.

Certains sont d'avis qu'il est peut‑être déjà trop tard pour le continent africain. La concurrence de marchés plus développés, surtout en Asie de l'Est, l'évolution de la demande et les transformations technologiques rapides, font qu'il est plus difficile pour la plupart des économies africaines – encore tributaires des ressources naturelles, et où les coûts de l'activité commerciale sont élevés et la productivité est faible – de s'engager sur un parcours traditionnel d'industrialisation.

Une nouvelle menace – et la voie à suivre

Les économies africaines doivent aussi faire face à une nouvelle menace majeure: la pandémie de COVID‑19 devrait avoir des répercussions considérables en Afrique, même si la crise sanitaire y a été moins aiguë qu'ailleurs dans le monde.

La région s'attend à sa première grande récession depuis 25 ans. La Banque mondiale estime que les pertes de production pourraient se chiffrer entre 37 et 79 milliards de dollars en 2020. Les perturbations des échanges commerciaux et des chaînes d'approvisionnement, ainsi que la baisse de la demande – surtout au niveau du premier partenaire commercial de l'Afrique, la Chine – affectent la croissance, et enrayent l'investissement. D'après la CNUCED, les exportations africaines de marchandises pourraient chuter de 17% cette année, ce qui diminuerait les recettes fiscales et la capacité des gouvernements à maintenir les dépenses publiques et à investir dans les politiques nécessaires pour stimuler l'industrialisation.

Les industries manufacturières devraient subir de lourdes pertes, en particulier dans les secteurs de l'automobile, de l'aviation, de l'énergie et des produits de base. D'après une nouvelle enquête effectuée par l'ONUDI, de nombreux responsables africains s'attendent à ce que les recettes industrielles globales chutent d'au moins 25% en 2020.

La crise menace de faire disparaître des emplois, d'augmenter les flux migratoires, d'accroître la pauvreté et d'entraver la lutte contre les changements climatiques. Il est donc d'autant plus urgent d'améliorer la résilience et la durabilité, et donc de promouvoir l'industrialisation.

Pour ce faire, l'Afrique doit voir la pandémie comme une occasion d'impulser le changement, d'investir dans de nouveaux modèles d'entreprise, de soutenir l'innovation et de diversifier sa production. La transformation des marchés mondiaux due à la COVID‑19 donne encore plus d'importance au développement de chaînes d'approvisionnement locales et régionales pour tirer parti d'un marché intérieur en pleine expansion.

Cela signifie qu'il faudra pleinement soutenir la nouvelle ZLECAf. Il faudra aussi adopter des mesures ciblées pour soutenir les entreprises manufacturières, y compris s'agissant de la modernisation technologique, du respect des normes de qualité, du développement de produits, de la commercialisation et de la promotion des investissements.

Le développement des infrastructures doit aussi être prioritaire, sous la houlette des pouvoirs publics et avec le soutien du secteur privé. Aujourd'hui encore, le mauvais état des routes et le manque de fiabilité du réseau de transport contribuent dans de nombreux pays au coût élevé de l'activité commerciale, et nuisent à la compétitivité. On estime par exemple que, dans certains pays d'Afrique subsaharienne, le coût de transport des marchandises (par unité de distance) est jusqu'à cinq fois plus élevé que dans les pays développés.

Il convient en outre d'investir davantage dans la connectivité Internet, pour préparer un avenir numérique, et d'améliorer les infrastructures énergétiques en s'appuyant sur des technologies vertes comme l'hydroélectricité et l'énergie éolienne.

L'Afrique doit également investir dans l'éducation et les compétences, et donner la priorité aux sciences et technologies pour tirer parti de la révolution numérique qui est en marche.

Toutefois, il faut aussi pour les gouvernements parer à l'essentiel, c'est‑à‑dire moderniser les secteurs moins avancés sur le plan technologique, comme l'alimentation et les boissons, l'habillement et le papier, sur les marchés locaux et régionaux. De surcroît, puisque l'agriculture représente encore 60% de la population active, des investissements de plus grande envergure dans l'agro‑industrie permettront d'augmenter les revenus et de créer des emplois.

La pandémie a fait ressortir l'importance de l'autonomie et de la résilience, et les réformes nécessaires pour transformer les économies africaines doivent promouvoir l'une et l'autre. Mais cette crise a aussi montré à quel point il était important de cultiver les partenariats et la coopération.

Malgré les difficultés rencontrées, l'Afrique est parvenue en 20 ans à transformer son paysage politique et économique. Cette transformation, soutenue par un engagement aux niveaux national et international, signifie que les objectifs de l'IDDA III sont plus accessibles aujourd'hui que jamais.

Ensemble, nous pouvons faire en sorte que l'Afrique soit enfin un continent d'avenir.

Header image - ©BeatingBetting.co.uk via Flickr Creative Commons Attribution 2.0 Generic (CC BY 2.0) license.

If you would like to reuse any material published here, please let us know by sending an email to EIF Communications: eifcommunications@wto.org.