|

|

|

La participation aux chaînes de valeur est un élément clé des stratégies de développement des pays à faible revenu de la génération précédente. De nombreux analystes et entreprises prévoient une période de transformation qui permettra une vaste refonte de la configuration de la chaîne d'approvisionnement.

L'organisation de la production et de l'investissement au niveau international entre dans une nouvelle phase, sous l'impulsion de puissants courants souterrains – qui ont été révélés au grand jour ou se sont renforcés en raison de l'impact de la COVID‑19 sur les économies et les sociétés dans le monde entier.

[related-article]

Les forces à l'œuvre comprennent l'adoption des technologies de la quatrième révolution technologique, la montée du nationalisme dans la politique et l'économie, la nécessité urgente de traiter la durabilité environnementale et la plus grande fréquence des chocs dans le système commercial mondial découlant de risques endogènes et exogènes, comme les phénomènes météorologiques extrêmes, les pandémies, la cybersécurité et les crises financières.

Étant donné que les décisions des multinationales et des grands détaillants en matière de gestion des chaînes d'approvisionnement sont adaptées à ce nouvel environnement, quelles en sont les conséquences pour les pays moins avancés?

La participation des pays pauvres aux chaînes de valeur

Depuis le début des années 1990, de nombreux pays les moins avancés (PMA) ont tenté de reproduire le modèle d'industrialisation tirée par les exportations, suivi avec succès par plusieurs économies d'Asie. À cette fin, ils ont cherché à attirer l'investissement étranger direct (IED) – essentiellement orienté vers la recherche d'efficience et de ressources – et à connecter leur secteur national aux marchés étrangers via la participation aux chaînes de valeur mondiales (CVM). Une part importante des exportations des PMA est maintenant acheminée au moyen de ces chaînes, qui représentent jusqu'à 40% du commerce international.

Si la stratégie a remporté des succès ponctuels, les résultats ont généralement été décevants du point de vue du développement. La plus grande participation n'a, pour l'essentiel, pas permis de stimuler la croissance de la capacité de production ni de favoriser un processus de transformation structurelle. Les retombées de l'intégration sur l'ensemble de l'économie ont été relativement faibles, les avantages technologiques et organisationnels liés aux exportations étant souvent limités à un petit nombre d'entreprises et d'activités. Des emplois décents n'ont pas été créés à une échelle suffisante et les pays ont rencontré des difficultés pour récolter les gains et se moderniser.

En outre, la croissance du commerce et de l'IED a ralenti depuis la crise financière de 2008, les PMA se retrouvant en compétition les uns avec les autres pour accéder à des capitaux de moins en moins importants et à des possibilités d'intégration réduites.

Actuellement, les entreprises des PMA ont tendance à s'acquitter de tâches à faible valeur ajoutée et à forte intensité de main‑d'œuvre dans les chaînes d'approvisionnement, dans les industries du secteur primaire (industries extractives et agro‑industrie), les industries à faible technologie (textiles et vêtements), les industries de transformation (produits alimentaires et boissons) et les services d'entrée de gamme. Nous examinons ici principalement les chaînes de valeur de l'agroalimentaire et des textiles, qui sont déterminées par l'acheteur, fragmentées et réparties géographiquement.

Résilience et agilité dans la gestion des chaînes d'approvisionnement

La pandémie de COVID‑19 a révélé la fragilité des chaînes d'approvisionnement, et reconstruire avec résilience est devenu un mantra dans les milieux commerciaux et politiques. Ces vulnérabilités peuvent avoir cristallisé une prise de conscience parmi les grandes entreprises, à savoir que "le modèle commercial mondial décentralisé, optimisé pour des coûts minimaux, a cessé d'être."

Le modèle d'externalisation et de délocalisation, qui a été le moteur de la mondialisation au cours des 30 dernières années, était guidé par les coûts, en particulier la main‑d'œuvre. En raison de la hausse des salaires dans les pays en développement et des progrès technologiques qui remplacent des tâches manuelles, l'arbitrage de la main‑d'œuvre n'est plus le facteur principal dans les décisions concernant l'investissement et les sources d'approvisionnement. Les coûts dissimulés liés aux risques et attachés à la poursuite de la résilience de la chaîne d'approvisionnement sont apparus pendant la pandémie. Les tests de résistance de la chaîne d'approvisionnement deviendront la norme.

La nécessité de l'agilité dans la chaîne d'approvisionnement n'est pas nouvelle. Mais les perturbations occasionnées par la COVID-19 – et l'incertitude qui en découle – nous ont fait davantage prendre conscience de ce besoin. Les critères d'approvisionnement des multinationales se sont élargis pour tenir compte de l'évolution des préférences des consommateurs. Au‑delà des coûts et de la qualité, ils comprennent la flexibilité et des délais de production courts. L'indice de consommation futur EY a identifié de nouveaux segments de consommateurs qui vont émerger du fait de la pandémie. Les entreprises qui s'adaptent à ces changements de comportement se seront numérisées et auront investi dans la différenciation. Des ajustements dans la logistique de la chaîne d'approvisionnement et des réseaux d'approvisionnement accompagneront cette mutation.

Des sources d'approvisionnement multiples et des sources d'approvisionnement à proximité

Deux tendances à long terme se dessinent tandis que les grandes entreprises intègrent la résilience et l'agilité dans leurs chaînes d'approvisionnement: des sources d'approvisionnement multiples et des sources d'approvisionnement à proximité.

Les sources d'approvisionnement multiples désignent la diversification de la base d'approvisionnement, et auront une incidence sur les industries importantes pour les PMA, comme l'industrie agroalimentaire et l'industrie manufacturière à faible technologie. Le but est de réduire les vulnérabilités liées aux dépendances vis‑à‑vis d'une seule source et à une concentration excessive sur une région ou un fournisseur. Les principaux moteurs sont notamment les incitations publiques pour des réseaux de fournisseurs stables, des différentiels de coûts et la numérisation. Cette diversification accroîtra la répartition et la fragmentation des chaînes d'approvisionnement dans les secteurs concernés. La gouvernance sera davantage axée sur les plates‑formes – caractérisées par une faible intensité d'IED et une forte propension à réglementer au moyen des normes privées. Les technologies numériques permettent de créer de nouveaux outils pour la gestion des risques dans les chaînes d'approvisionnement et le suivi des capacités qui renforcent la traçabilité dans les réseaux d'approvisionnement à plusieurs niveaux.

Les sources d'approvisionnement à proximité désignent la relocalisation et la relocalisation de voisinage. Les chaînes d'approvisionnement deviennent plus courtes et régionales – avec un regroupement possible de certaines activités à l'intérieur des entreprises. L'approvisionnement à proximité est influencé par les nouvelles technologies telles que l'automatisation, le mouvement en faveur de la durabilité et un environnement politique promouvant l'autosuffisance et la constitution de capacités industrielles stratégiques. L'accélération de la vitesse sur le marché et des coûts de coordination moindres dans la chaîne d'approvisionnement sont aussi des facteurs déterminants importants. Le commerce intrarégional et l'IED orienté vers la recherche de marchés augmenteront à mesure que les grandes entreprises relocalisent et diversifient les segments de la chaîne d'approvisionnement. La relocalisation réduira le commerce dans les CVM et l'investissement orienté vers la recherche d'efficacité.

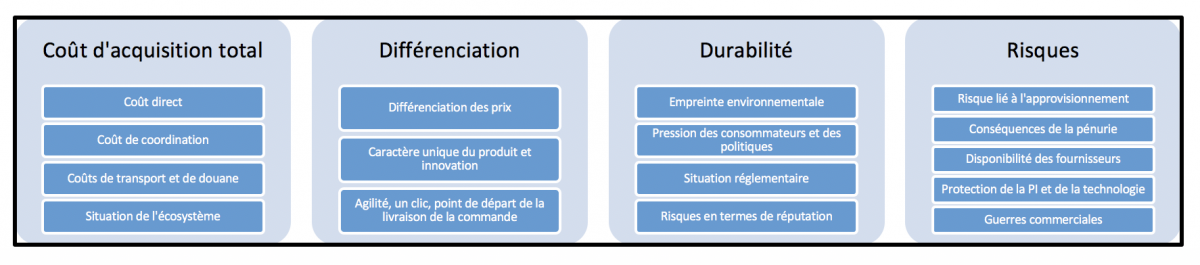

Principaux facteurs pertinents que les enterprises prendront en considération dans les décisions de relocalisation de voisinage

Source: Carlos Cordon et Jørn B. Andersen, Recasting the Global Bargain – A Future Model for Supply Chain Location (à paraître).

Perspectives dans les chaînes de valeur transformées

Les trajectoires des nouvelles chaîne d'approvisionnement offrent des indications aux responsables des politiques des pays en développement qui cherchent à tirer le meilleur parti des avantages de l'intégration.

Les mesures de soutien mises en œuvre par de nombreux gouvernements en réponse à la COVID‑19 ont conduit à un environnement politique défini par un plus grand interventionnisme de l'État. Cela crée une marge de manœuvre pour les stratégies de politique industrielle dans les PMA visant à aider à diffuser les gains découlant de la participation aux CVM dans le reste de l'économie. Ces stratégies mettent l'accent sur l'intégration de la production nationale ainsi que sur l'engagement proactif et l'apprentissage entre les gouvernements, les entreprises de niveau mondial, les fournisseurs locaux et la main‑d'œuvre.

En particulier, l'adoption de nouvelles technologies par les grandes entreprises impose de nouvelles exigences aux participants de la chaîne d'approvisionnement, car l'avantage concurrentiel repose davantage sur les compétences, les services et les infrastructures. Le changement technologique favorisant les compétences pourrait éroder les avantages comparatifs des PMA et aggraver l'écart de valeur ajoutée entre les pays.

Mais il y aura des possibilités pour les pays pauvres dans les transformations à venir. Ils peuvent attirer l'investissement étant donné que les grandes entreprises cherchent à diversifier leur base d'approvisionnement dans le secteur agricole et des industries moins automatisées. L'approvisionnement à proximité donnera lieu à des chaînes de valeur régionales et à des investissements pouvant permettre de renforcer les capacités industrielles. La numérisation améliore l'accès aux marchés des petites entreprises et permet la croissance des services destinés à l'exportation. Les gains de productivité générés par les nouvelles technologies dans les pays développés pourraient aussi accroître la demande d'intrants intermédiaires provenant des PMA.

Les chaînes de valeur créent de fortes interdépendances entre les pays – et cela a été ressenti de façon concrète pendant le choc qui s'est récemment produit. La coopération économique internationale est d'une importance cruciale pour permettre aux PMA de réaliser leur potentiel en cette période de mutation. Les domaines prioritaires à examiner comprennent la coopération régionale en matière de commerce et d'investissement et la collaboration au niveau mondial sur des questions comme la fiscalité et les données.

Naviguer dans les turbulences

Les gouvernements et les entreprises n'ont pas eu de répétition générale pour faire face aux événements extraordinaires occasionnés par la COVID‑19. Une grande incertitude pèse en ce qui concerne la reprise économique et la configuration d'un monde post‑pandémique.

L'évolution future des politiques est très imprévisible. Et il n'existe pas de cadre type pouvant permettre de prévoir quelles stratégies les entreprises mondiales mettront en place pour l'organisation de leurs chaînes d'approvisionnement. Les pays pauvres sont confrontés à des risques considérables dans ce nouvel environnement.

-----------------

Cet article est publié conjointement par l'IMD et Trade for Development News.

Header image of a woman processing cashews in The Gambia - ©Ollivier Girard/EIF

If you would like to reuse any material published here, please let us know by sending an email to EIF Communications: eifcommunications@wto.org.